教育無償化で学費は減少傾向だけど、やっぱり大金は必要になる

やっとランドセルの購入も完了して、ラン活が終わってヤレヤレかと思います。

ランドセル選びをして感じたかもしれませんが、ランドセルってそこそこ高いですよね。

ランドセルの他にも学習机も買ったりして、10万円くらいはお金が掛かったんじゃないですか?

そうなんです。

これから子供の成長にあわせて、出費はどんどん増えていきます。

ちなみに我が家の長男が昨年大学へ進学したのですが、初年度にかかったお金は入学料や授業料など含めて全部で約250万円でした。

まだまだ遠い先のお話だと思うでしょうけど、大金が必要になるので準備は今からしておかないといけません。

今は小学校に入学するお子さんも、10年後には高校進学し、さらに大学へと進学していきます。

その中で常に親の頭を悩ませるのが、

【子供の教育費用】

です。

子供の教育費が「一人1千万円」って古い情報なのでご注意を

小学校入学から大学卒業までには、かなりの教育費が必要となります。

文科省の調査結果をもとに試算すると、

小学校入学から大学卒業までにかかる教育費は、一人につき

「約720万円~約1,171万円」

となります。

子供が二人いれば単純に2倍なので、「約1,440万円~2,342万円」もの大金が必要となります。

ちょっとビックリするような大金ですよね。

他のサイトを見ても、多少前後はあっても同じくらいの大金が必要と書かれています。

でも、これらの情報って、ちょっと古いんですよね。

というのも、日本では「教育無償化」の流れが加速しているからです。

教育無償化で負担は軽減されています

教育無償化は2019年10月から本格的にスタートしています。

(直近の無償化対象)

- 幼児教育の無償化(2019年10月から)

- 私立高校の無償化(2020年4月から)

- 高等教育(大学生)などの無償化(2020年4月から)

2019年10月からスタートした幼児教育の無償化は、みなさんもその恩恵を受けたのではないでしょうか。

毎月の保育料が無償となり、月数千円で通園できるようになりましたよね。

◆小学校~中学校の授業料

小学校~中学校までは義務教育なので、公立であれば授業料は無料です。

なので給食費や教材費で、

- 小学校:月平均で5千円前後

- 中学校:月平均で1万円前後

くらいの出費が必要となります。

ただし習い事や学習塾など、学校外の教育費がかなりの負担になり始めます。

うちの三男は中学生ですが、学習塾で毎月23,000円の月謝を支払っています。

さらに夏期講習代や模試代や塾の教科書代など、結構な金額が他にも必要になります。

部活はバスケットボール部ですが、

- 練習着

- ユニホーム

- バスケットシューズ(これが高い)

などを定期的に買い換えるので、それらも出費となります。

◆高校の授業料

そして高校に進学すると義務教育は終わりますが、教育無償化の恩恵が受けられます。

- 公立高校は実質無償化

- 私立高校:年額39万6,000円(全日制、年収590万円未満世帯の場合)の就学支援金が支給

という制度になっています。

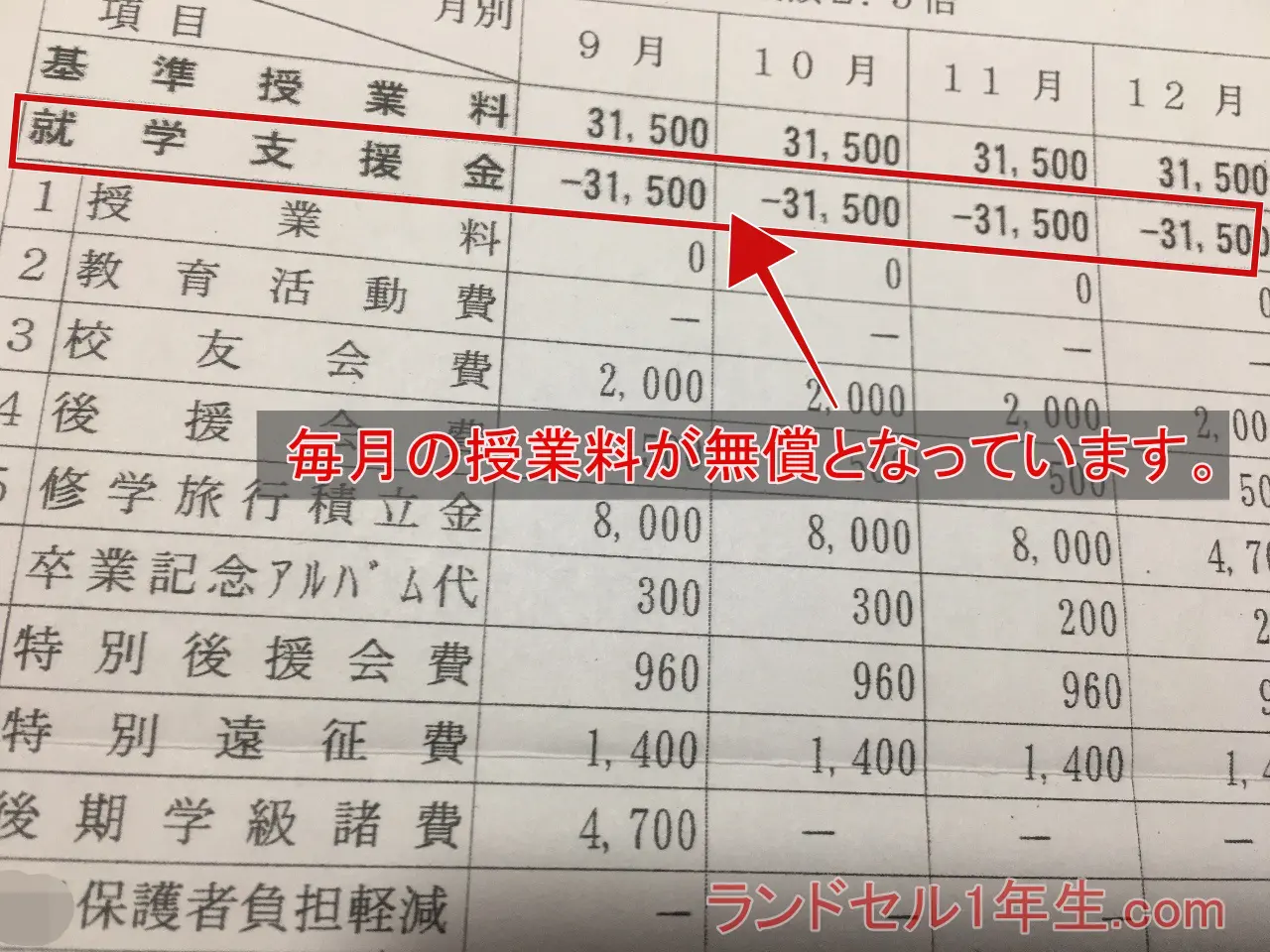

我が家の次男は私立高校に通っていますが、授業料は毎月31,500円(年額378,000円)でした。

それが就学支援金制度の拡充のおかげで、就学支援金が支給されて毎月の授業料が実質無料となりました。

ただ、上の画像をご覧のように授業料以外のいろいろな費用は、続けて口座から引き落とされていきます。

◆授業料以外の費用はまだまだ高い

このように子育て支援が拡充されていく中で、教育費用が支援してもらえるようになっています。

ただ、授業料は無償化されていますが、授業料以外の費用は依然としてメチャクチャお金がかかります。

- 教科書代金

- 修学旅行の積立て

- 部活の費用

- 通学定期代

- 受験に向けての学習塾や予備校の授業料

- 個人的な習い事

高校卒業後に浪人したら、予備校代で年間60万円~100万円が必要となります。

浪人は金銭的にも精神的にもしんどいです。

そして大学に関しては、今もなお多額の費用が必要となります。

もとから授業料が高いうえに、支援される対象がまだ限られている状態なのです。

◆大学進学でかかる費用

ちなみに大学に入学した初年度に必要となるお金は、文科省の調査によると下記になります。

| 入学料 | 授業料 | 施設設備費 | 合計 | |

| 国立大学 | 282,000 | 535,800 | – | 818,300 |

| 私立大文系 | 229,997 | 785,581 | 151,344 | 1,166,922 |

| 私立大理系 | 254,309 | 1,105,616 | 185,038 | 1,544,962 |

| 私立大医学部 | 1,073,083 | 2,867,802 | 881,509 | 4,822,395 |

*文科省:H30大学等納付金調査より

ちなみに上記の金額って、入学料と授業料と施設設備費だけの合計金額です。

他にもいろいろな出費が発生しますので、うちの長男の進学時を例にして説明します。

◆大学入学時に必要な授業料以外の支出

うちの長男は遠方の国立大学に入学したので、一人暮らしをすることになりました。

そのため自宅通学よりも多くの金額が必要となったのです。

入学初年度に出費した金額は、トータルで約250万円とビックリの金額です。

・学校関連:入学金&授業料&授業で使うパソコン関連=約115万円。

・一人暮らしにかかる費用:家具・家電・家賃・光熱費・仕送りなど=約135万円

これが都会の私大だと、さらに約50万円~100万円ほど上乗せになります。

もちろん自宅通学だと一人暮らしほど生活費はかかりませんが、それでも年間100万円以上は必要となります。

これらのお金が子供一人一人に必要となっていきます。

親として子供の教育費は、なんとしても用意しなければなりません。

それだけに、頭を悩ませる問題となるのです。

子供の教育費はどうやって工面する?

小学校から高校までは授業料無償化もあって、教育費の負担は比較的少ないです。

習い事や学習塾などの費用も毎月支払いなので、なんとかやり繰りのしようもあります。

ただ、大学進学となると一気にまとまったお金が必要となるので、事前準備が絶対に必要です。

そこでお金の準備ができていないと、奨学金や教育ローンの借り入れをすることになります。

長男の友人は返済義務のある奨学金を利用して大学進学したので、将来的に借金を背負った状態で社会に出ることになります。

また私もママ友は準備していたにもかかわらず、都心の大学に入学したため想定以上の出費となり「教育ローン」で資金をまかないました。

どこの大学に行くかで必要な金額は変わってきますが、最低でも100万円以上のお金は準備しておきたいところです。

今から子ども手当を貯蓄で108万円

子ども手当はみなさん申請して受給されているかと思います。

子ども手当は、小学校入学時点から中学校卒業までの9年間で、

108万円の支給(第1子と第2子の場合)

となります。

子ども手当に一切手を付けず貯蓄しておくだけで、将来の教育費として108万円が準備できます。

これは今からでもすぐできることなので、教育資金の準備にオススメの方法です。

我が家は学資保険で乗り切りました

うちは教育ローンなどで借り入れをせずに、大学入学時の費用を捻出することができました。

というのも、子ども手当を貯蓄するしてなかったけど、学資保険に加入していたからです。

うちは3人兄弟で上の二人は、1歳のときから学資保険をかけていました。

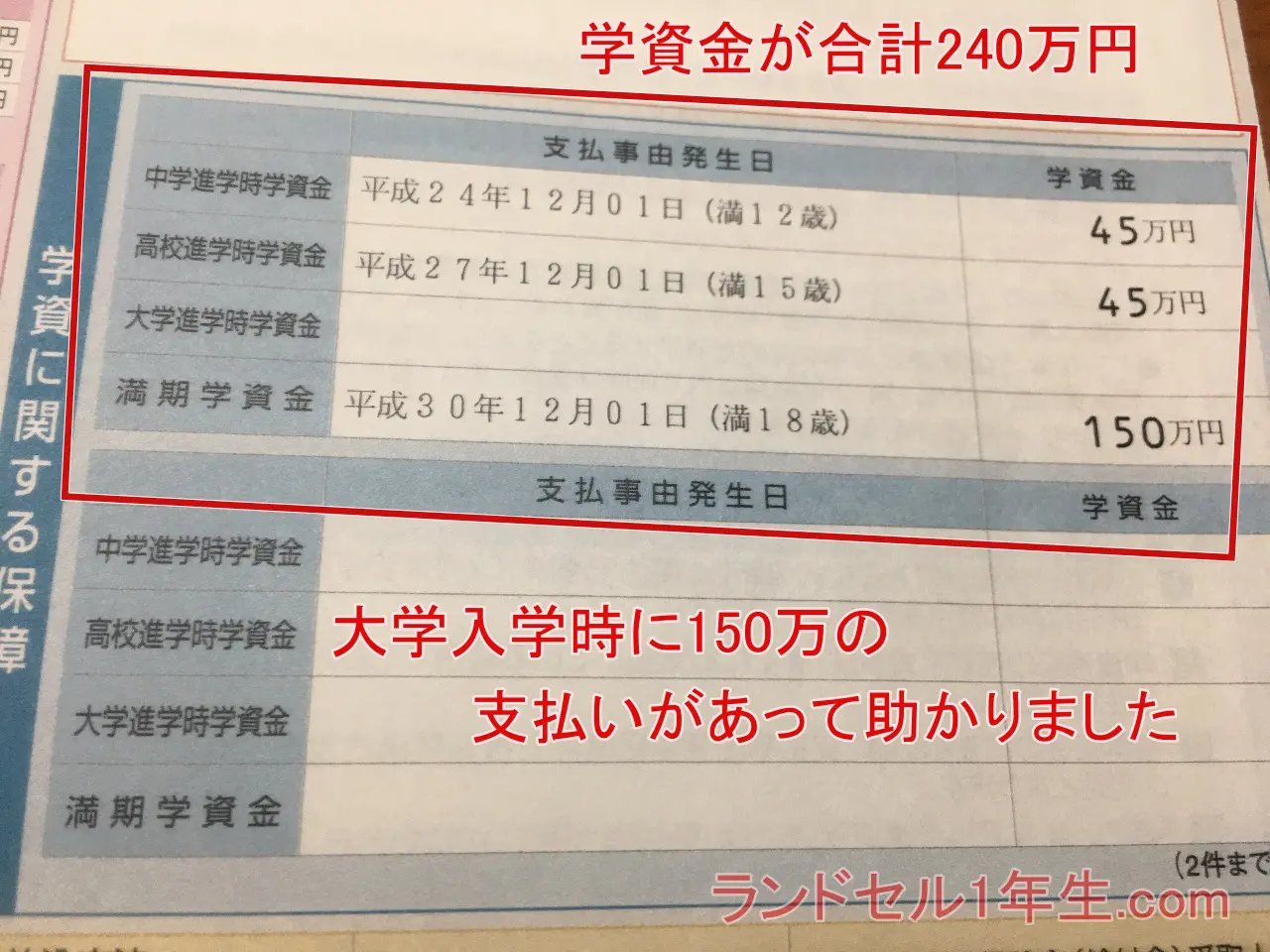

SonyLife生命の学資保険で、1歳から18歳まで払込みして「18歳満期」となる内容です。

学資保険の払い戻しは、

- 中学進学時:45万円

- 高校進学時:45万円

- 大学進学時:150万円

という契約でした。

上の支払い明細は長男の分ですが、大学入学時は次男の高校進学もあったので二人分で合計195万円の支払いがありました。

この学資保険だけでは足りませんでしたが、貯金の切り崩しと学資保険でなんとか二人分の入学費用を払うことができました。

これが学資保険に入ってなかったと思ったら、本当にゾッとします。

子供が1歳のときに学資保険を契約した自分を褒めてあげたいと思うほど、本当に助かりました。

学資保険って毎月どれくらい?

学資保険の保険料は、一人あたり毎月1万円ちょっとでした。

兄弟二人分で毎月21,135円の支払いをしてきましたが、

- 保険受取金額:4,800,000円

- 保険料総支払額:4,565,160円

- 差異:234,840円

二人とも18年間の満期を迎えると上記のような内容になります。

20万円以上も利息がついて嬉しいうえに、毎年税金の控除も受けられるので節税効果もありました。

今ならNISAとかもあるので、もっと利回りのよい運用方法があるかもしれません。

当時の私は保険に関する知識がなかったし、NISAなどもなかったので迷わず学資保険に入りました。

あのときの自分にアドバイスするならば、

「保険に詳しいファイナンシャルプランナー(FP)に相談したら良かったのに」

ということです。

保険はやっぱり難しいので、FPに相談してプランを選びたかったです。

そのほうが安心して保険選びができますからね。

FPへの相談は無料なので何人かのFPに相談してプランを比較すれば、最適なプランもハッキリわかります。

私は知識がない状態で偶然にも学資保険に入って、17年後に本当に助かりました。

子供に大学進学をさせる予定ならば、どのように資金を蓄えていくかを今すぐにでも考えたほうがいいです。

子ども手当を貯蓄しつつ学資保険も併用しておくと、子供の進学状況に応じて金銭的な心配をしなくてすみます。

万が一の浪人や留年などにも、しっかりと対応できます。

10年以上も先のことはどうなるか分かりませんが、その時期に使えるお金があって困ることはありません。

将来の子供のためにも、何より自分のためにも、お金のプロに相談してみましょう。

無料面談保険サイトを賢く活用

学資保険の相談は、WEB保険サイトで無料相談を受けることから始まります。

でも無料相談って、なんか緊張しますよね。

しつこい勧誘があっても嫌だし。

そこはご安心ください。

今の時代にしつこい勧誘などしようものなら、すぐにSNSで拡散され炎上して企業として大きなダメージを受けます。

それに無料で相談できる保険相談サイトがいくつもあるので、変なことをしたらお客さんはすぐに他へ行ってしまいます。

なのでしつこい勧誘などないし、丁寧に対応したもらえるので大丈夫です。